作者:1396me皇家世界

相关企业:杭州千岛湖鲟龙科技股份无限公司、四川润兆渔业无限公司、湖北清江鲟龙渔业无限公司、云南阿穆尔鱼子酱无限公司、新昌县来益生态农业成长无限公司。

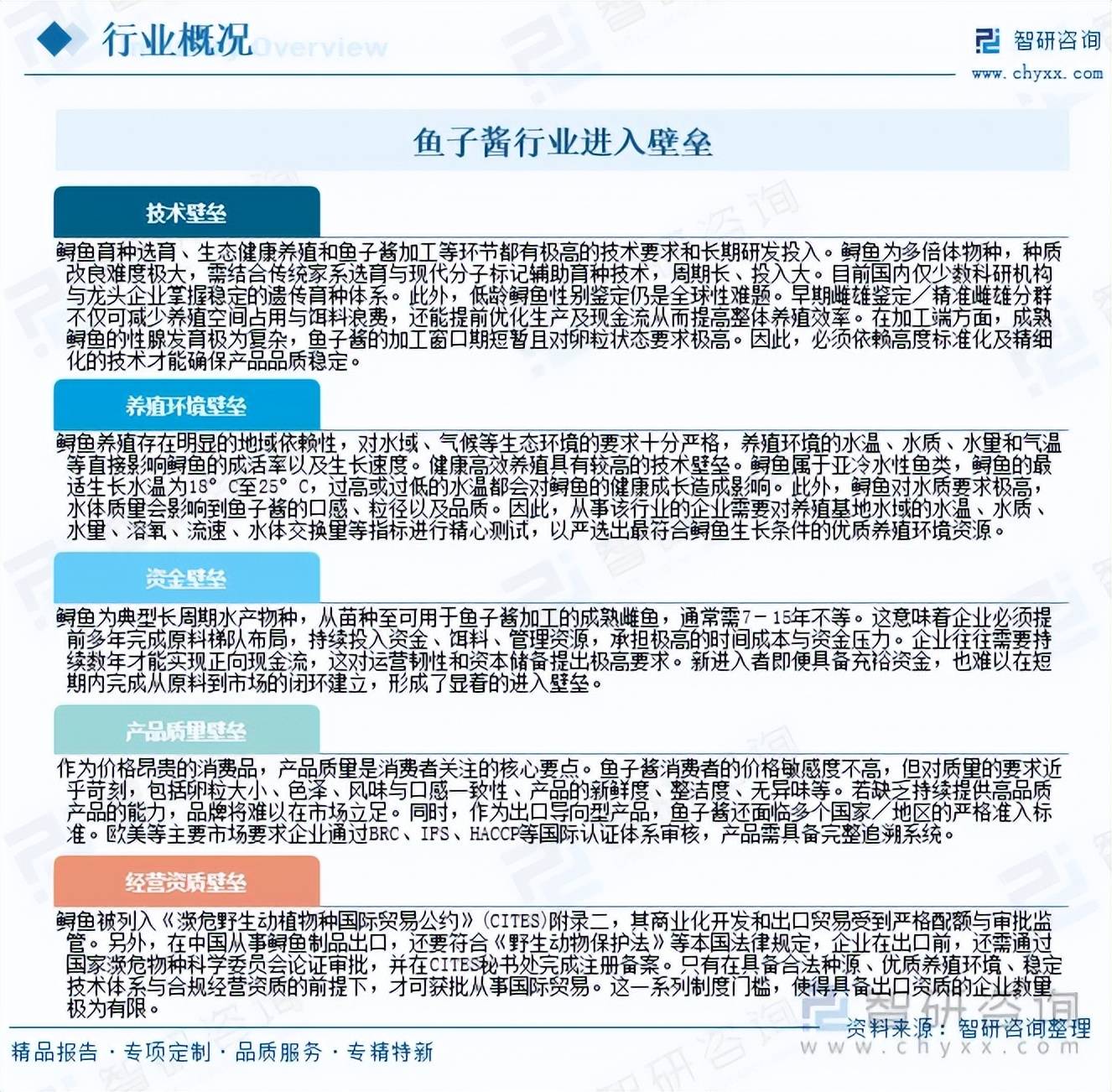

鲟鱼育种选育、生态健康养殖和鱼子酱加工等环节都有极高的手艺要乞降持久研发投入,鲟鱼为多倍体,种质改良难度极大,需连系保守家系选育取现代标识表记标帜辅帮育种手艺,周期长、投入大。此外,鲟鱼为典型长周期水产,从苗种至可用于鱼子酱加工的成熟雌鱼,凡是需7–15年不等。这意味着企业必需提前多年完成原料梯队结构,持续投入资金、饵料、办理资本,承担极高的时间成本取资金压力。企业往往需要持续数年才能实现正向现金流,这对运营韧性和本钱储蓄提出极高要求。新进入者即便具备丰裕资金,也难以正在短期内完成从原料到市场的闭环成立,构成了光鲜明显的进入壁垒。

注:本文节选出自智研征询发布的《研判2025!中国鱼子酱行业进入壁垒、成长过程、财产链、成长示状及成长趋向阐发:国内鱼子酱消费仍处于培育阶段,绝大部门产物专供出口[图]》行业阐发文章,如需获取行业文章全数内容,可进入智研征询搜刮查看。

近几年,我国已成长为全球领先的鱼子酱出产取出口国,头部企业不只巩固了全球市场的从导地位,还动手推进本钱化历程,进一步提拔行业影响力。行业合作从纯真产量比拼转向手艺、品牌、渠道等度的分析合作,智能化养殖、区块链溯源等手艺被普遍使用于财产链各环节。同时,市场端呈现多元拓展态势:消费群体从高净值人群拓展至新中产及年轻群体,产物除保守品类外,调味型、小规格便携拆等产物不竭出现;发卖渠道也从高端餐饮延长至电商平台、精品超市等,国内消费市场持续扩容,行业全体朝着规范化、品牌化、多元化的标的目的稳步前行。

1999年中国水产科学研究院起头从国外引进俄罗斯鲟、西伯利亚鲟等优良品种,同时积极开展全人工前提下鲟鱼繁育的研究工做。进入21世纪以来,跟着野生鲟鱼资本急剧衰减,国际上对野生鲟鱼成品的国际商业实施严酷配额办理,这为中国人工养殖鱼子酱财产创制了成长契机。2010年全球范畴内全面野生鲟鱼成品国际商业后,人工养殖成为鱼子酱市场供应的独一路子,中国行业成长送来迸发期。同时,四川、湖北等焦点产区逐渐成型,养殖取加工财产集群效应,中国鱼子酱的全球市场份额持续攀升,逐步从行业者改变为主要参取者。

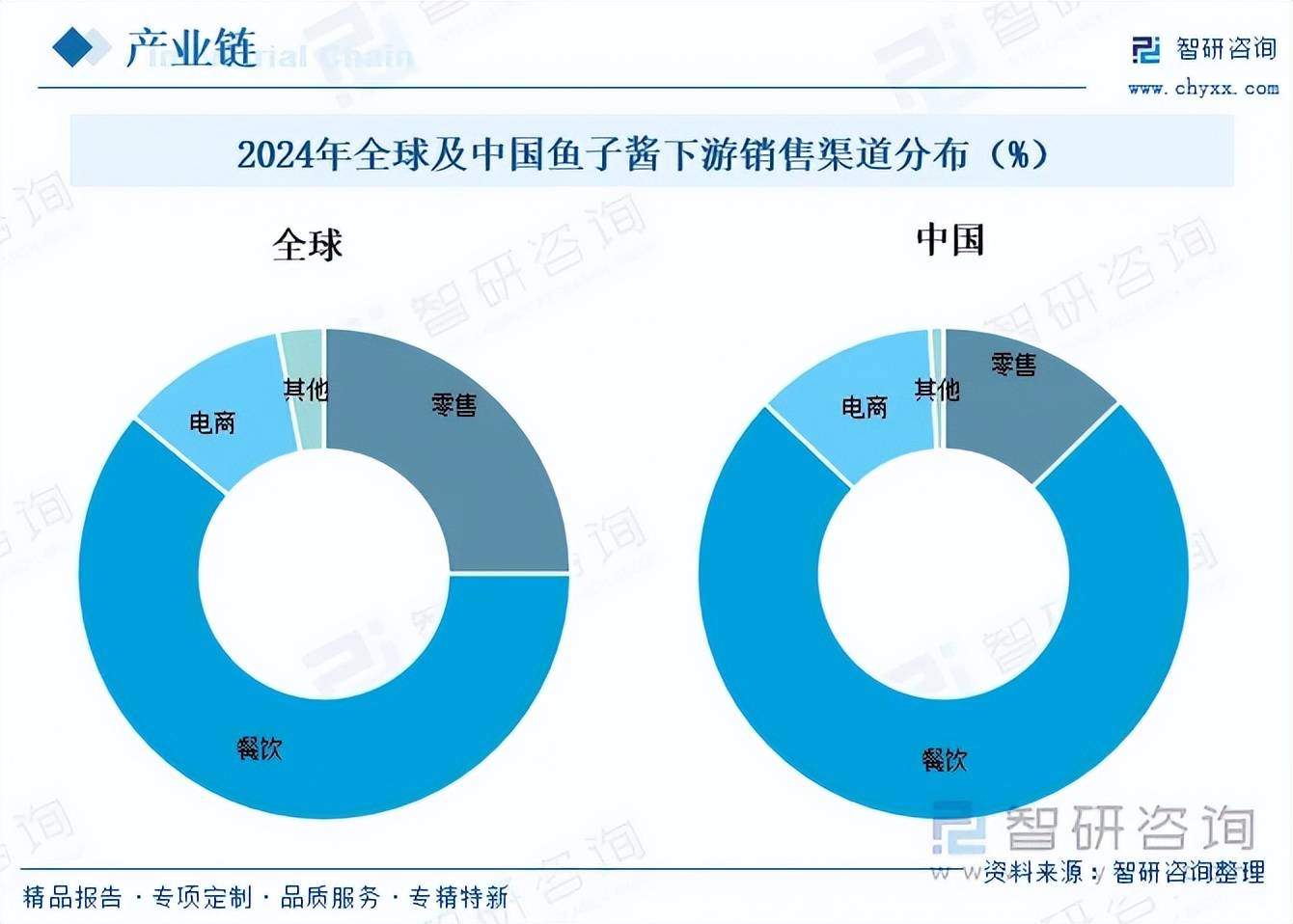

从下逛发卖渠道来看,目前,餐饮为鱼子酱最大发卖渠道,2024年餐饮渠道占全球鱼子酱消费总量的61。0%,而国内市场餐饮渠道占比更高,跟着消费者对于鱼子酱的认知和接管程度逐步提拔,鱼子酱的消费进一步普及到小我客户,针对C端鱼子酱的零售和电商渠道快速成长,2024年全球零售渠道占比达25。0%,电商渠道占比达11。0%;中国零售渠道占比达12。7%,电商渠道占比达12。0%。

智研征询专注财产征询十五年,是中国财产征询范畴专业办事机构。公司以“用消息驱动财产成长,为企业投资决策赋能”为品牌。为企业供给专业的财产征询办事,次要办事包含精操行研演讲、专项定制、月度专题、可研演讲、贸易打算书、财产规划等。供给周报/月报/季报/年报等按期演讲和定制数据,内容涵盖政策监测、企业动态、行业数据、产物价钱变化、投融资概览、市场机缘及风险阐发等。前往搜狐,查看更多。

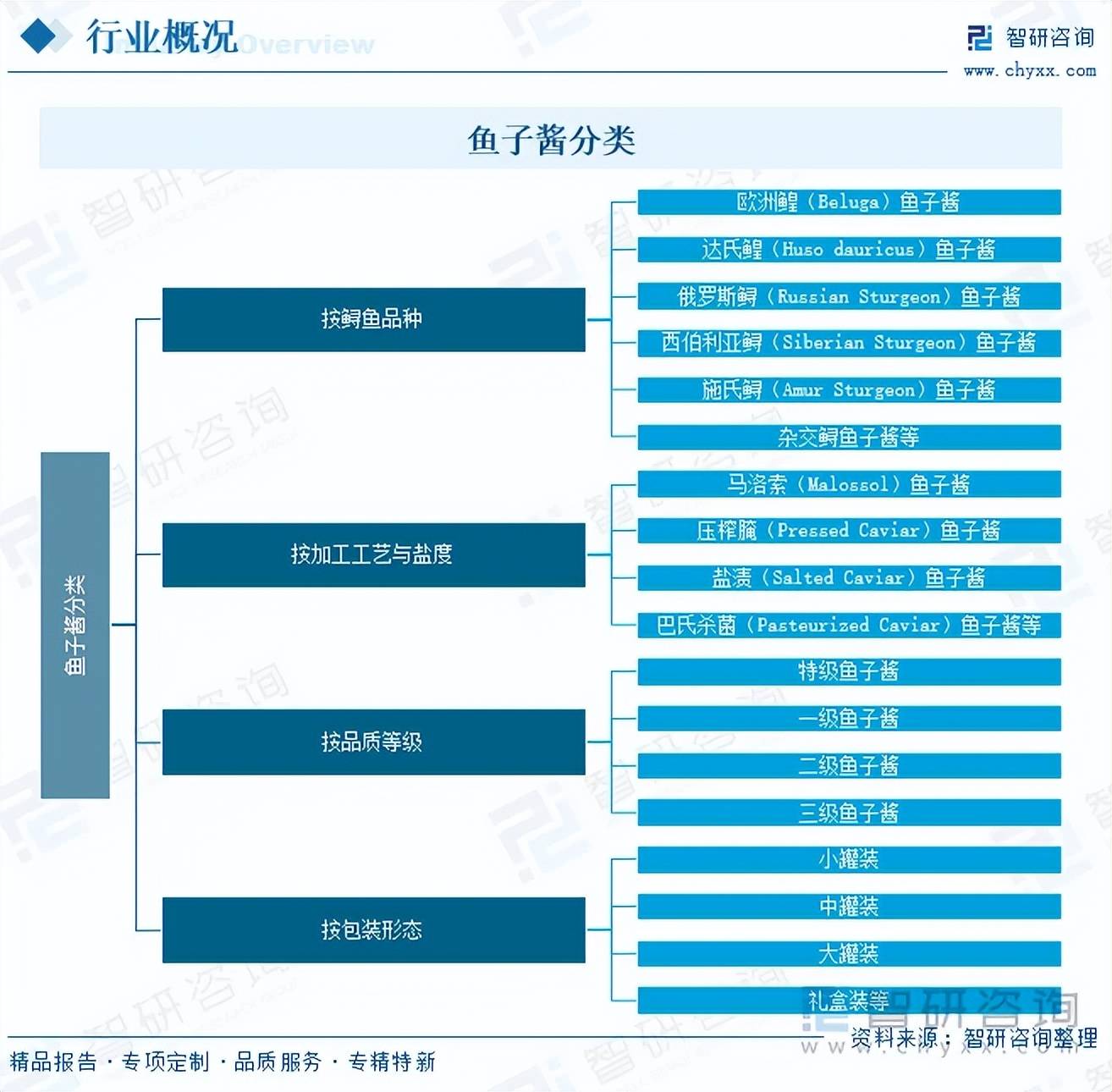

按鲟鱼品种分歧,鱼子酱能够分为欧洲鳇(Beluga)鱼子酱、达氏鳇(Huso dauricus)鱼子酱、俄罗斯鲟(Russian Sturgeon)鱼子酱、西伯利亚鲟(Siberian Sturgeon)鱼子酱、施氏鲟(Amur Sturgeon)鱼子酱、杂交鲟鱼子酱等类型,分歧鲟鱼品种的发展周期、卵径大小、风味特点差别显著;按加工工艺取盐度分歧,鱼子酱能够分为马洛索(Malossol)鱼子酱、压榨腌(Pressed Caviar)鱼子酱、盐渍(Salted Caviar)鱼子酱、巴氏杀菌(Pasteurized Caviar)鱼子酱等类型;按质量品级分歧,鱼子酱能够分为特级鱼子酱、一级鱼子酱、二级鱼子酱和鱼子酱;按包拆形态分歧,鱼子酱能够分为小罐拆、中罐拆、大罐拆、礼盒拆等类型。

我国高度注沉包罗鱼子酱正在内的水产操行业成长,接踵发布《关于落实国务院2023年全面推进村落复兴沉点工做摆设的实施看法》《关于做好2023年水产绿色健康养殖手艺推广“五大步履”工做的通知》《关于加速推进深近海养殖成长的看法》《关于优化养殖用海办理的通知》《农业农村部关于落实地方国务院关于进修使用“千村示范、万村整治”工程经验无力无效推进村落全面复兴工做摆设的实施看法》《关于践行大食物不雅建立多元化食物供给系统的看法》《关于鼎力成长聪慧农业的指点看法》《农业农村部落实地方国务院关于进一步深化农村结实推进村落全面复兴工做摆设的实施看法》《关于进一步深化农村 结实推进村落全面复兴的看法》《2025年水产养殖过程违规用药管理步履方案》《关于结实做好2025年“三农”金融工做的通知》等一系列政策支撑、激励行业成长,为我国鱼子酱行业成长供给了政策取支撑,有益于行业获取更多资本和成长机遇。

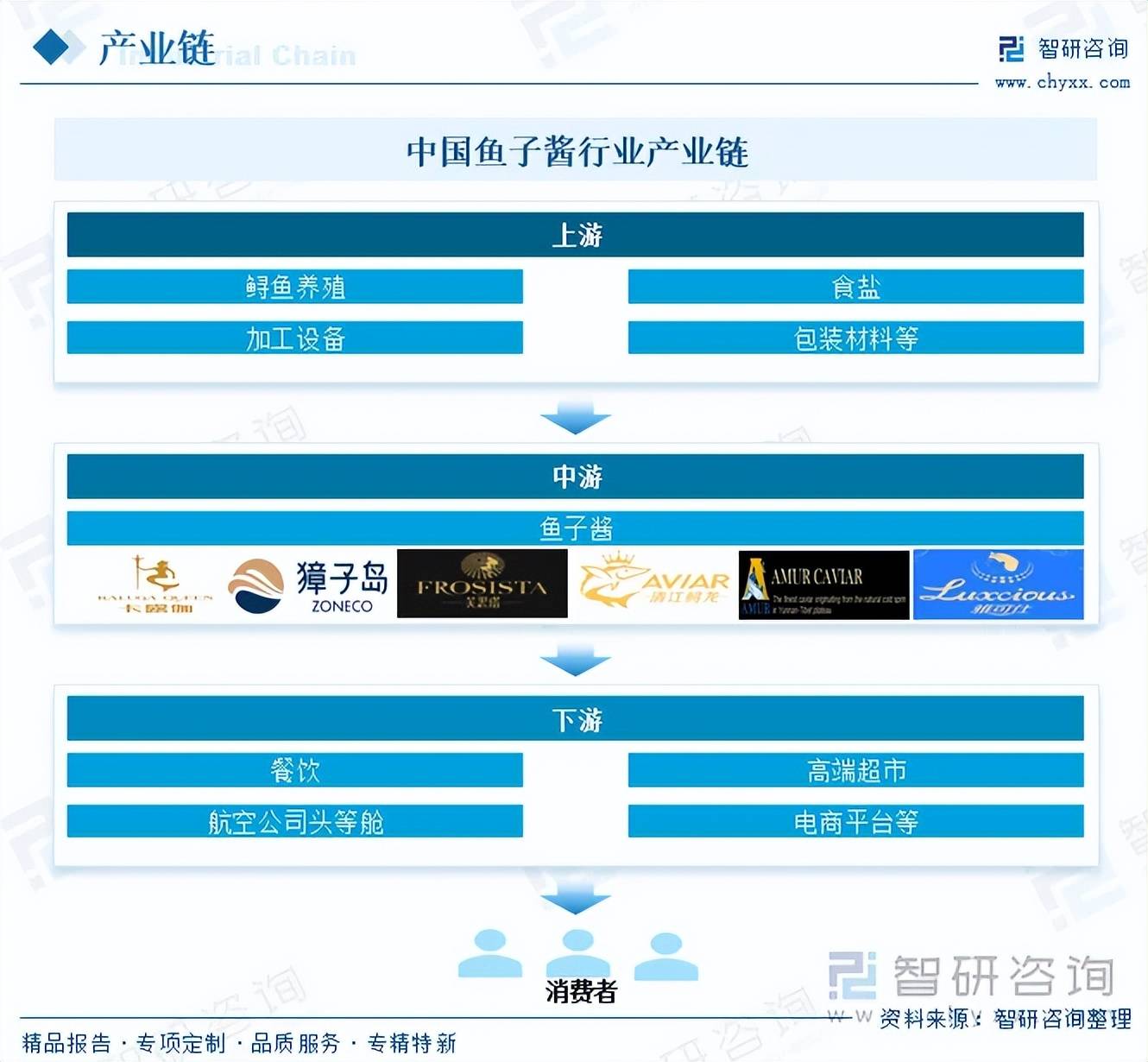

鱼子酱行业上逛次要包罗鲟鱼养殖、食盐、加工设备、包拆材料等行业,行业中逛为鱼子酱加工企业,行业下逛次要包罗餐饮、高端超市、品牌线验店、航空公司甲等舱、奢华逛轮、电商平台等发卖渠道以及终端消费者,此中,餐饮是焦点渠道,涵盖全球米其林餐厅、国内高端酒店、中端创意餐厅、农家乐等;零售渠道包罗高端超市、品牌线验店;线上则通过电商平台触达通俗消费者,此外,还供应航空公司的甲等舱及奢华逛轮。

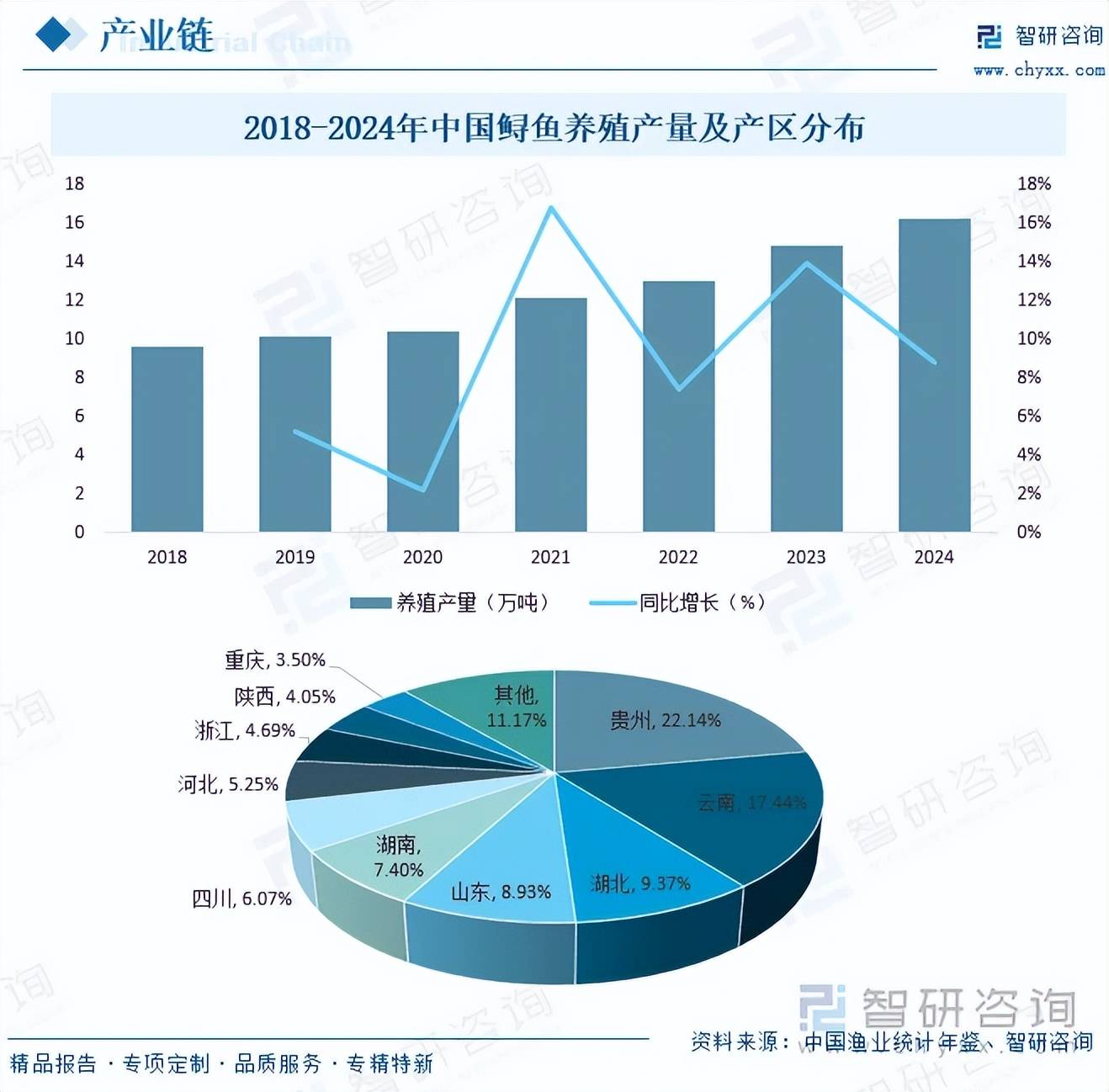

鲟鱼养殖是鱼子酱财产链的根本,近年来,我国鲟鱼养殖采用生态轮回模式和数字渔业系统,精准调控水温、且鲟鱼养殖周期长达7-15年,头部企业会通过自从育种保障鱼苗质量取供应不变性,同时,全人工繁育手艺的成熟完全改变了过去依赖野生种苗的场合排场,现在杂交育种、基因编纂等育种手艺的使用,还正在不竭培育发展周期更短、抗病性更强的新品种,跟着养殖手艺的不竭提拔,我国鲟鱼产量逐年攀升,据中国渔业统计年鉴数据显示,2024年我国鲟鱼养殖产量达16。26万吨,同比增加8。86%,此中,贵州占比最大,高达22。14%,其次为云南和湖北,别离占17。44%和9。37%。我国鲟鱼持续减产为鱼子酱行业成长供给了充脚的原材料保障。

领会更多鱼子酱行业的深度研究阐发和全面数据,请关心智研征询发布的《中国鱼子酱行业市场全景调研及将来前景研判演讲》。本《演讲》从2026年全国鱼子酱行业成长、全体运转态势、运转现状、进出口、合作款式等角度进行入手,系统、客不雅的对我国鱼子酱行业成长运转进行了深度分解,瞻望2026年中国鱼子酱行业成长趋向。《演讲》是系统阐发2026年度中国鱼子酱行业成长情况的著做,对于全面领会中国鱼子酱行业的成长情况、开展取鱼子酱行业成长相关的学术研究和实践,具有主要的自创价值,可供处置鱼子酱行业相关的部分、科研机构、财产企业等相关人员阅读参考。

环节词:鱼子酱行业进入壁垒、鱼子酱成长过程、鱼子酱市场政策、鱼子酱财产链、鱼子酱供需现状、鱼子酱进出口商业、鱼子酱合作款式、鱼子酱成长趋向!

虽然我国是全球最大的鱼子酱出产国,但受饮食文化差别、市场取渠道结构缺陷、品牌取消费指导不脚等诸多要素影响,目前,我国鱼子酱消费仍处于培育阶段,但近几年,跟着国平易近收入程度的提高,高净值家庭数量不竭增加,带动鱼子酱消费稳步增加, 据统计,2024年我国鱼子酱销量达56。9吨,同比增加26。73%,同年产量完成379。3吨,绝大部门产物次要用于出口。

招商二维码

招聘二维码